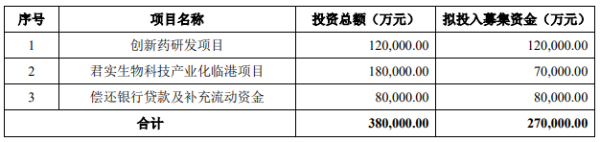

3月30日,上海君實生物醫藥科技股份有限公司(以下簡稱“君實生物”)將首發上會。君實生物擬登陸上交所科創板,公開發行新股不超過8713萬股,不超過發行后總股本的10.01%。擬募集資金27億元,將分別用于“創新藥研發項目”、 “君實生物科技產業化臨港項目”和“償還銀行貸款及補充流動資金”。

君實生物本次發行的保薦機構(主承銷商)是中金公司。國泰君安證券和海通證券擔任本次發行的聯席主承銷商。

君實生物的控股股東、實際控制人為熊鳳祥、熊俊父子。本次發行前,熊俊持股比例為11.13%、熊鳳祥持股比例為5.24%。熊鳳祥、熊俊及其一致行動人瑞源盛本、本裕天源、上海寶盈、孟曉君、高淑芳、珠海華樸、趙云、周玉清合計持有2.17億股股份,占君實生物股份總數的27.70%。

熊俊因具有資本市場背景而引發關注。熊俊曾任中經開南京證券營業部業務經理、曾擔任2年多國聯基金管理公司研究員及基金經理助理,2007年2月即開始擔任上海寶盈執行董事,上海寶盈經營范圍為資產委托管理(除金融業務),企業并購及資產重組策劃,投資管理,投資咨詢、商務咨詢(除經紀)。

君實生物自身也是資本市場老兵,系首個“新三板+H股”的科創“考生”。2015年8月13日,君實生物股票在股轉系統掛牌并公開轉讓。2018年12月24日,君實生物完成首次公開發行H股并在香港聯交所掛牌上市,股票代號為“01877.HK”,股票簡稱為“君實生物-B/JUNSHIBIO-B”。

君實生物在掛牌新三板后開啟了頻繁募資之旅。從2015年12月到2019年12月,君實生物共計在新三板和H股募資46.51億元。

2016年-2019年4年時間,君實生物合計虧損19.22億元。

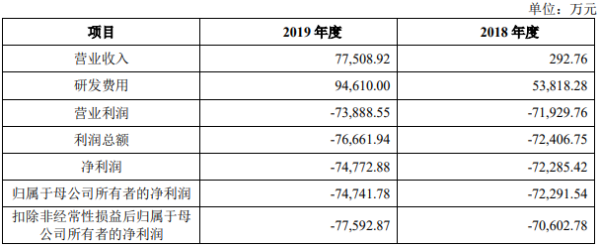

2019年度,君實生物實現營業收入7.75億元,歸屬于母公司所有者的凈利潤為-7.47億元,經營活動產生的現金流量凈額為-11.79億元。

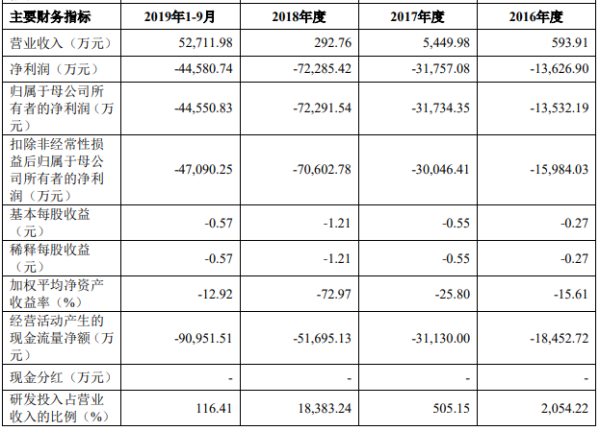

2016-2018年,君實生物的營業收入分別為593.91萬元、5449.98萬元、292萬元。銷售商品、提供勞務收到的現金分別為673.58萬元、5944.55萬元、2886.11萬元。歸母凈利潤分別為-1.35億、-3.17億、-7.23億。經營活動產生的現金流量凈額分別為-1.85億元、-3.11億元、-5.17億元。

君實生物回復中國經濟網記者采訪稱,公司尚未盈利且存在累計虧損,主要原因有二:一是公司自設立以來專注于藥品研發,連續數年發生較大的研發費用支出;二是公司首個產品于2019年2月起剛開始實現銷售,銷售收入尚不能覆蓋成本、費用。

截至招股說明書簽署日,君實生物僅有1項產品JS001(特瑞普利單抗,重組人源化抗PD-1單克隆抗體注射液,商品名:拓益)正式上市銷售,獲批適應癥為既往標準治療失敗后的局部進展或轉移性黑色素瘤。其余產品尚處于NDA審批階段、藥物研發階段,尚未開展商業化生產、銷售業務,因而并未產生藥品銷售收入。

根據君實生物招股書,目前國內獲批但未進入醫保的特瑞普利單抗的其他同類產品可瑞達、歐迪沃、艾瑞卡和百澤安第一年的年治療費用(考慮PAP方案即援助方案后)分別為32.25萬元、22.22萬元、11.88萬元和10.69萬元,醫保談判后信達生物的達伯舒第一年治療總費用約為10.23萬元(以醫保談判后價格計算,不考慮PAP方案)。

而君實生物特瑞普利單抗的第一年治療費用(考慮PAP方案后)為10.08萬元,特瑞普利單抗年治療費用刷新國內同類藥品新低。價格低于同類藥品,但君實生物的特瑞普利未能進入2019年國家醫保。

2019年,4項抗PD-1單抗產品(默沙東的帕博利珠單抗、BMS的納武利尤單抗、君實生物的特瑞普利單抗及信達生物的信迪利單抗)參與了國家醫保藥品談判,僅信達生物產品信迪利單抗獲批(適應癥為“至少經過二線系統化療的復發或難治性經典型霍奇金淋巴瘤的患者”)納入醫保。

上交所第二輪問詢函要求君實生物說明達伯舒醫保談判降價前,君實生物產品定價遠低于同類藥品的原因。同時要求君實生物說明其產品特瑞普利終端產品價格顯著低于其他藥品情況下,未納入醫保的具體原因。

君實生物表示,醫保談判按照不同適應癥進行,談判雙方均會考慮多個影響因素,與企業自主定價下的市場終端定價并非直接關聯。發行人特瑞普利的市場終端銷售價格顯著低于其他藥品,并不是其納入醫保的充分因素。

擬科創板募資27億元 實控人為前基金經理助理

君實生物是一家創新驅動型生物制藥公司,致力于創新藥物的發現和開發,以及在全球范圍內的臨床研發及商業化。截至招股說明書簽署日,君實生物共有20項在研產品,13項是由公司自主研發的原創新藥,7項與合作伙伴共同開發。君實生物多樣化的在研藥品管線分別處于不同研發階段,其中1項產品JS001(特瑞普利單抗,重組人源化抗PD-1單克隆抗體注射液,商品名:拓益)已正式上市銷售,獲批適應癥為既往標準治療失敗后的局部進展或轉移性黑色素瘤;9項產品已獲得IND批準。

君實生物的控股股東、實際控制人為熊鳳祥、熊俊父子。本次發行前,熊俊持股比例為11.13%、熊鳳祥持股比例為5.24%。熊鳳祥、熊俊及其一致行動人瑞源盛本、本裕天源、上海寶盈、孟曉君、高淑芳、珠海華樸、趙云、周玉清合計持股2.17億股股份,占君實生物股份總數的27.70%。

熊俊因具有資本市場背景而引發關注。熊俊曾任中經開南京證券營業部業務經理、曾擔任2年多國聯基金管理公司研究員及基金經理助理,2007年2月即開始擔任上海寶盈執行董事,上海寶盈經營范圍為資產委托管理(除金融業務),企業并購及資產重組策劃,投資管理,投資咨詢、商務咨詢(除經紀)。熊俊和熊鳳祥具體簡歷如下:

熊俊,中國籍自然人,身份證號碼為42010319740206****,住址為武漢市洪山區魯磨路***。截至本招股說明書簽署日,熊俊未擁有其他國家國籍或境外永久居留權。熊俊于1996年7月獲得中南財經大學(現為中南財經政法大學)經濟學學士學位,于2007年12月獲得香港中文大學工商管理碩士學位。熊俊自2015年3月至今擔任君實生物董事長,自2016年1月至2018年1月擔任君實生物總經理;于1996年10月至1997年10月,擔任湖北省地方稅務局稽查分局科員;于1997年11月至1999年10月,擔任中經開南京證券營業部業務經理;于1999年11月至2001年3月,擔任信達資產管理公司南京辦事處副經理;于2002年4月至2005年4月,擔任武漢市天和房地產營銷策劃有限公司執行董事;于2004年3月至2006年7月,擔任國聯基金管理公司研究員及基金經理助理;于2007年2月至今,擔任上海寶盈執行董事;于2013年3月至2015年11月,擔任眾合醫藥董事長,并于2013年9月至2015年11月擔任眾合醫藥總經理;于2015年4月至2019年8月1日,擔任黃岡聚毫投資有限公司監事;于2013年4月至今,擔任君實生物多家子公司的執行董事、董事長、總經理職務。

熊鳳祥,中國籍自然人,身份證號碼為42010619471018****,住址為武漢市江漢區人智里**號。截至本招股說明書簽署日,熊鳳祥未擁有其他國家國籍或境外永久居留權。熊鳳祥于1982年1月畢業于武漢電力專科學校發配電專業,大專學歷。熊鳳祥于1970年10月至1978年9月,為武漢氣體壓縮機廠工人;于1982年1月至1999年11月,擔任武漢供電局工程師;于1999年11月至2007年11月,擔任武漢供電設計院工程師;2007年11月至今退休,并于2008年12月至今,擔任廣州谷卜電子科技有限公司監事。

君實生物擬登陸上交所科創板,公開發行新股不超過8713萬股,不超過發行后總股本的10.01%。擬募集資金27億元,其中12億元用于“創新藥研發項目”、7億元用于“君實生物科技產業化臨港項目”、8億元用于“償還銀行貸款及補充流動資金”。

君實生物本次發行的保薦機構(主承銷商)是中金公司。國泰君安證券和海通證券擔任本次發行的聯席主承銷商。

君實生物是一家采用第五套上市標準的生物醫藥行業公司,即預計市值不低于人民幣40億元,主要業務或產品需經國家有關部門批準,市場空間大,目前已取得階段性成果。醫藥行業企業需至少有一項核心產品獲準開展二期臨床試驗,其他符合科創板定位的企業需具備明顯的技術優勢并滿足相應條件。

君實生物目前已在新三板和港股上市,君實生物新三板股票已于2019年9月25日暫停轉讓,截至2020年3月23日收盤,君實生物在H股的總市值為53.18億港元。

4年虧損19億元

2020年3月19日,君實生物披露了招股書(上會稿),君實生物 2019 年度財務數據未經審計,但已由容誠會計師事務所(特殊普通合伙)審閱,并出具了審閱報告。

2019年度,君實生物實現營業收入7.75億元,歸屬于母公司所有者的凈利潤為-7.47億元,經營活動產生的現金流量凈額為-11.79億元。

2016-2018年,君實生物的營業收入分別為593.91萬元、5449.98萬元、292萬元。銷售商品、提供勞務收到的現金分別為673.58萬元、5944.55萬元、2886.11萬元。歸母凈利潤分別為-1.35億、-3.17億、-7.23億。經營活動產生的現金流量凈額分別為-1.85億元、-3.11億元、-5.17億元。

2016年-2019年4年時間,君實生物合計虧損19.22億元。

君實生物回復中國經濟網記者采訪稱,公司尚未盈利且存在累計虧損,主要原因有二:一是公司自設立以來專注于藥品研發,連續數年發生較大的研發費用支出;二是公司首個產品于2019年2月起剛開始實現銷售,銷售收入尚不能覆蓋成本、費用。

君實生物表示,公司產品“特瑞普利單抗”于2018年12月正式獲得NMPA有條件批準并于2019年2月起實現銷售,公司2019年1-3月藥品銷售收入金額7811.75萬元,銷售情況良好。公司管理層認為,公司在未來幾年內的持續經營能力是有保障的。

君實生物稱,報告期內公司經營活動產生的現金流量凈額呈下降趨勢,主要系公司研發投入增加,研發用的耗材、制劑以及研發人員的工資支出、技術服務支出均相應增加。報告期內,公司一方面重點推進JS001、UBP1211等項目的臨床試驗,加快產業化進程;另一方面繼續圍繞腫瘤免疫治療、自身免疫疾病、代謝性疾病、神經系統疾病等領域進行新產品開發,進一步豐富公司產品線,形成可持續發展的產品儲備,為公司未來發展夯實基礎。

償債能力方面,君實生物表示,公司流動比率和速動比率在報告期內整體處在較高水平,2019年3月末公司流動比率和速動比率與同行業上市公司中值基本持平公司短期償債能力較強。長期償債能力方面,報告期各期末,公司合并口徑的資產負債率維持在相對較低水平,2019年3月末的資產負債率與可比上市公司均值基本持平。隨著公司業務發展,公司融資手段逐漸豐富,總體而言,公司資產質量良好,具備較強的短期和長期償債能力。

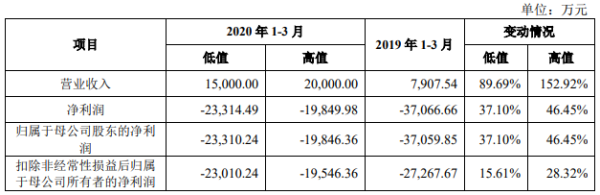

君實生物預計2020年1-3月可實現營業收入1.5億元至2億元,同比增長89.69%至152.92%,歸屬于母公司股東的凈利潤-2.33億元至-1.98億元,同比增長37.10%至46.45%,扣除非經常性損益后歸屬于母公司所有者的凈利潤-2.30億元至-1.95億元,同比增長15.61%至28.32%。

4年研發費用近19億元

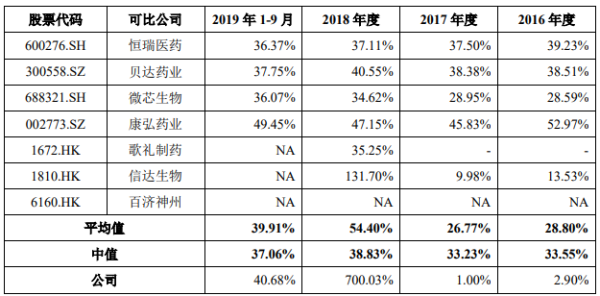

2016年-2019年,君實生物研發費用分別為1.22億元、2.75億元、5.38億元、9.46億元,4年研發費用合計達18.81億元。同行研發費用平均值分別為2.92億元、4.55億元、7.56億元、8.43億元,同行中值分別為1.22億元、2.03億元、3.04億元、2.16億元。2016年,君實生物研發費用低于恒瑞醫藥、貝達醫藥、康弘藥業、信達生物,高于微芯生物、歌禮制藥、百濟神州。2017君實生物研發費用僅低于恒瑞醫藥、信達生物2家。2018年君實生物研發費用低于恒瑞醫藥、信達生物、百濟神州。

君實生物招股書稱,2016年度發行人研發投入與同行業上市公司中值基本一致,2017年以來,隨著發行人自主開發的核心產品JS001在多個適應癥開展臨床試驗,發行人研發投入高于同行業上市公司中值。同時,研發費用金額受研發項目數量、公司自身規模等因素影響,發行人研發總投入低于同行業上市公司均值。

2016年度、2017年度、2018年度及2019年1-9月,君實生物銷售費用金額分別為17.21萬元、54.35萬元、2049.40萬元和2.14億元,銷售費用率分別為2.90%、1.00%、700.03%、40.68%。同行均值分別為28.80%、26.77%、54.40%、39.91%,同行中值分別為33.55%、33.23%、38.83%、37.06%。

君實生物招股書稱,2016年度至2018年度,由于公司在研產品尚未上市銷售,公司銷售費用率與同行業上市公司相比可比性較低。2018年以來公司銷售費用大幅增加,主要系發行人2018年第四季度以來為“特瑞普利單抗”的上市銷售組建銷售團隊并構建營銷網絡,相應銷售人員工資以及市場推廣費用增加。

4年新三板和H股共募資46億

君實生物資本運作經驗頗為豐富。從2015年12月到2019年12月,君實生物共計在新三板和H股募資46.51元。

君實生物是首個“新三板+H股”的科創“考生”。2015年8月13日,君實生物股票正式在股轉系統掛牌并公開轉讓,證券代碼為“833330”,證券簡稱為“君實生物”。

2018年12月24日,君實生物完成首次公開發行H股并在香港聯交所掛牌上市,股票代號為“01877.HK”,股票簡稱為“君實生物-B/JUNSHIBIO-B”。

君實生物在掛牌新三板后開啟了頻繁募資之旅。

2015年12月27日,公司召開2015年第五次臨時股東大會,確定按照63.49元/股的價格向8名定增對象發行合計551.25萬股股票,募集資金3.50億元。

2016年2月22日,公司召開2015年年度股東大會,確定按照63.49元/股的價格向5名定增對象發行合計393.75萬股股票,募集資金2.50億元。2016年3月2日,因實施2015年利潤分配方案,公司向全體股東每10股轉增150股,本次定向發行股票的數量調整為6300萬股,價格調整為3.97元/股。最終募資為2.50億元。

2016年6月8日,公司召開2016年第二次臨時股東大會,確定按照6元/股的價格向4名定增對象發行合計510萬股股票,募集資金3060萬元。

2016年8月13日,公司召開2016年第三次臨時股東大會,確定按照9元/股的價格向11名定增對象發行合計4090萬股股票,募集資金3.68億元。

2017年1月6日,公司召開2017年第一次臨時股東大會,確定按照9.20元/股的價格向4名定增對象發行合計3475萬股股票,募集資金3.20億元。

2018年2月23日,公司召開2018年第一次臨時股東大會,確定按照18元/股的價格向除公司股東外不超過10名特定對象發行合計不超過1665萬股股票,募集資金不超過3.00億元。本次實際募資3.00億元。

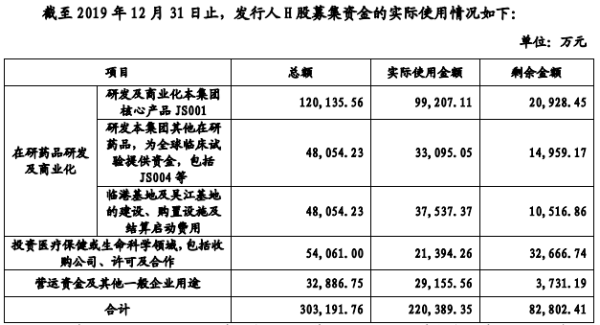

2018年12月24日,君實生物發行H股并于香港聯交所上市。本次公開發行股票價格為19.38港幣/股,發行1.59億股境外上市外資股。君實生物招股書顯示,截至2019年12月31日止,君實生物H股募集資金的實際總額為30.32億元,已使用22.04億元,還剩8.28億元。

唯一上市產品(特瑞普利)去年前三季度賣出5.26億元

截至招股說明書簽署日,君實生物僅有1項產品JS001正式上市銷售,獲批適應癥為既往標準治療失敗后的局部進展或轉移性黑色素瘤。其余產品尚處于NDA審批階段、藥物研發階段,尚未開展商業化生產、銷售業務,因而并未產生藥品銷售收入。

2018年12月17日,君實生物核心產品之一特瑞普利單抗注射液(商品名:拓益,項目代號“JS001”)用于治療既往標準治療失敗后的局部進展或轉移性黑色素瘤經NMPA有條件批準上市,于2019年2月底正式上市銷售。這是國內首個獲批的國產PD-1單抗,是以臨床Ⅱ期關鍵試驗結果有條件獲批上市的治療用生物制品1類創新型生物制劑。

特瑞普利為注射劑,規格為240mg(6ml)/瓶,推薦劑量為3mg/kg,靜脈輸注每2周一次。特瑞普利終端零售價為7200元/240mg,年治療費用約為18.72萬元。

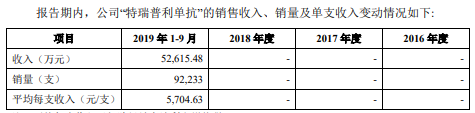

特瑞普利單抗于2019年2月26日開出第一張處方,截至2019年9月30日,特瑞普利銷售額為5.26億元。

同時,特瑞普利的適應癥拓展也在進行中,針對鼻咽癌和尿路上皮癌的臨床試驗已臨近上市申報階段。

截至本招股說明書簽署日,君實生物擁有2個生產基地。其中蘇州吳江生產基地已獲GMP認證,擁有3000L發酵能力,正在進行公司產品的商業化生產和臨床試驗用藥的生產。上海臨港生產基地按照cGMP標準建設,其中一期項目產能30000L,已于2019年底投入試生產。

特瑞普利已獲批適應癥對應的市場規模較小

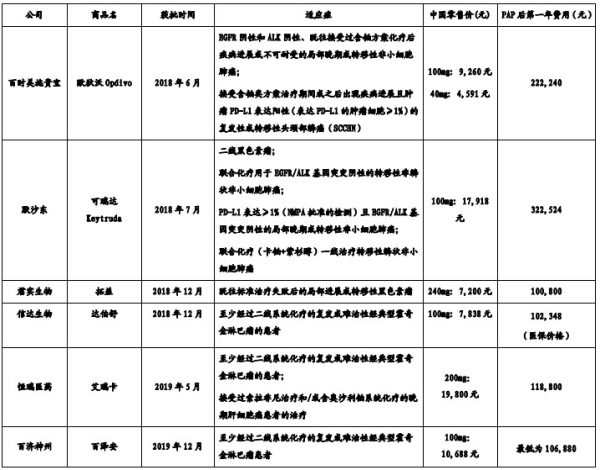

君實生物已獲批上市產品特瑞普利為抗PD-1單抗。截至2020年1月31日,全球市場(包括中國市場)共有7款抗PD-1單抗產品獲批,其中6款于中國獲批,中國市場已獲批產品具體情況如下:

從已獲批適應癥來看,百時美施貴寶的歐迪沃、默沙東的可瑞達和恒瑞醫藥的艾瑞卡均已獲批超過一項適應癥,且已涉足肺癌、肝癌等患者基數較大的適應癥類型。

而君實生物的拓益目前僅獲批既往標準治療失敗后的局部進展或轉移性黑色素瘤一項適應癥,該適應癥患病人數較少。

根據弗若斯特沙利文分析,2019年中國黑色素瘤新發病人數為7563人,發病率較低。2019年新發黑色素瘤病人中,既往標準治療失敗后的局部進展或轉移性黑色素瘤患者僅2400人,對應的市場規模較小。

君實生物招股書稱,如果君實生物未來不能按照既定計劃完成特瑞普利拓展適應癥和其他在研產品的臨床試驗并獲批上市,黑色素瘤患者發病率較低可能會對發行人未來銷售規模造成一定的影響,從而對公司的經營業績產生一定影響。

君實生物表示,除已獲批適應癥外,截至2020年2月29日,特瑞普利單抗正在進行11項關鍵注冊臨床試驗,這些臨床試驗可能無法在預期時間內成功完成,能否于預期時間內順利獲得監管機構批準上市存在不確定性。

特瑞普利年治療費用刷新同類藥品新低

根據君實生物招股書,目前國內獲批但未進入醫保的其他同類產品可瑞達、歐迪沃、艾瑞卡和百澤安第一年的年治療費用(考慮PAP方案即援助方案后)分別為32.25萬元、22.22萬元、11.88萬元和10.69萬元,本輪醫保談判后信達生物的達伯舒第一年治療總費用約為10.23萬元(以醫保談判后價格計算,不考慮PAP方案)。

而君實生物特瑞普利單抗的第一年治療費用(考慮PAP方案后)為10.08萬元,特瑞普利單抗年治療費用刷新國內同類產品新低。

備注:PAP后價格假設條件:假定病人體重65kg,一年用藥時間為52周;低保患者由于可以免費獲取,不在計算范圍在內。

數據來源:弗若斯特沙利文

上交所第二輪問詢函追問君實生物,達伯舒醫保談判降價前,君實生物產品定價遠低于同類藥品的原因。

君實生物回復稱,君實生物產品特瑞普利單抗獲批后,君實生物對產品定價展開了廣泛的調研,在定價過程中充分考慮了腫瘤專家醫生的建議、中國患者的可及性及可負擔性,在高額的研發成本與患者接受治療的同時還能維持家庭日常開支之間尋找平衡點,確定產品特瑞普利單抗定價為7200元/240mg,年治療費用為18.72萬元,PAP后的年治療費用為10.08萬元,該價格僅為帕博利珠單抗中國PAP后年治療費用的31%。君實生物產品作為國內第一家本土研發的抗PD-1單抗,定價前并無其他國內廠家價格作為參照。

此外,君實生物表示,君實生物產品特瑞普利產品定價充分考慮了公司成本優勢,君實生物產品特瑞普利產品定價雖低于進口的同類藥品,但與國產同類藥品仍具有可比性。

特瑞普利未能通過2019年國家醫保藥品談判

2019年,4項抗PD-1單抗產品(默沙東的帕博利珠單抗、BMS的納武利尤單抗、君實生物的特瑞普利單抗及信達生物的信迪利單抗)參與了國家醫保藥品談判,僅信達生物產品信迪利單抗獲批(適應癥為“至少經過二線系統化療的復發或難治性經典型霍奇金淋巴瘤的患者”)納入醫保。

君實生物產品特瑞普利(適應癥為“既往接受全身系統治療失敗的不可切除或轉移性黑色素瘤的治療”)未進入國家醫保。

君實生物招股書稱,本次談判結果可能帶來的風險包括:對后續發行人產品市場占有率造成一定的影響;發行人產品市場推廣、醫院準入方面可能受到影響;發行人資本市場表現可能受到影響;發行人產品能否進入醫保目錄及進入時間存在不確定性。

上交所第二輪問詢函要求君實生物說明其產品特瑞普利終端產品價格顯著低于其他藥品情況下,未納入醫保的具體原因。

君實生物回復稱,企業參與醫保談判的藥品是否能就申請適應癥納入醫保,主要取決于企業的最終報價是否能達到國家醫保局談判底價相關要求。發行人綜合考慮價格對于已獲批適應癥用藥病患增量的影響、發行人長期的經濟效益和社會評價(包括其他適應癥所處臨床進展情況及其未來定價考慮、病患臨床收益及用藥安全)、企業實現“未來最大程度地覆蓋更多病患”的中長期目標,從而形成在當前企業發展階段、針對藥品已獲批適應癥情況和其他適應癥所處的臨床進展情況下的最低可承受價格,但仍未能被國家醫保局接受,從而被告知發行人特瑞普利單抗的既往接受全身系統治療失敗的不可切除或轉移性黑色素瘤適應癥未進入醫保。

君實生物稱,由于國家醫保局未公開醫保談判底價測算的具體指標和參數,且未公開醫保談判的具體底價情況,發行人不掌握關于特瑞普利產品的醫保談判底價信息。發行人判斷國家醫保局形成醫保談判價格可能包括如下考慮因素:藥物經濟學分析方面的因素、醫保基金預期支付方面的因素。

君實生物表示,醫保談判按照不同適應癥進行,談判雙方均會考慮多個影響因素,與企業自主定價下的市場終端定價并非直接關聯。發行人特瑞普利的市場終端銷售價格顯著低于其他藥品,并不是其納入醫保的充分因素。

股東包括資本大佬林利軍 部分高管在港股完成一波套現

君實生物第二大股東上海檀英的持股比例為9.77%,上海檀英實控人就是資本市場的響當當的人物——林利軍。此外,高瓴天成持有君實生物3.21%股權,位列君實生物第5大股東。

根據中登公司北京分公司出具的君實生物截至2020年2月12日的《證券持有人名冊》,君實生物共有10名“三類股東”,其中1名為資產管理計劃,9名為契約型私募基金。

2018年12月24日,君實生物登陸港股后,部分高管完成了一波套現。

2019年7月,君實生物執行董事、核心技術人員、唯一已上市產品特瑞普利的主要負責人馮輝4度減持,合計減持君實生物438萬股,套現1.14億元。截至科創板招股書簽署日,馮輝仍持有君實生物1314萬股,持股比例為1.68%。

2019年7-9月,君實生物非執行董事湯毅2度減持,合計減持君實生物259.15萬股,套現4477.85?萬元。

2019年4-5月,燭龍影視2度減持君實生物,合計減持君實生物7.5萬股,套現228.15萬元。君實生物實控人之一、董事長、執行董事熊俊擔任燭龍影視的董事。此外,熊俊持有上海晶石資產管理有限公司30%的股權,上海晶石資產管理有限公司持有燭龍影視30%的股權。

2019年1-2月,君實生物執行董事HAIWU(武海)之兄弟武洋8度減持,合計減持君實生物2204.8萬股,套現3.58億元。

2019年5月,永卓博濟減持892.94萬股,套現2.3億元。君實生物執行董事、副總經理張卓兵擔任永卓博濟董事長,且持股50%。